【收藏】非营利组织免税资格,你想知道的都在这里

- T大

原标题:【收藏】非营利组织免税资格,你想知道的都在这里

非营利组织如何申请才能获得免税资格?相信很多公益人都遇到过这个问题,或许还曾一时手足无措。近日,恩友财务为给出了温馨贴士——从开始申请,到获批后如何享受税务优惠,再到资格到期如何办理复审手续,你想知道的都在这里,快快收藏。

政策依据

《中华人民共和国企业所得税法》第二十六条第四款

《中华人民共和国企业所得税法实施条例》第八十四条、第八十五条

《财政部国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税[2009]122号)

《财政部国家税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2014〕13号)

国家税务总局关于发布《企业所得税优惠政策事项办理办法》的公告(国家税务总局公告2015年第76号)

你关心的免税资格问题申请前

1. 哪些组织可以申请免税资格?

答:根据财税〔2014〕13号规定,社会团体、基金会、民办非企业单位、事业单位、宗教活动场所等都可以申请非营利组织免税资格。

2. 民办非企业单位能申请到免税资格吗?

答:根据财税〔2014〕13号规定,民办非企业单位可以申请免税资格。也确有不少民办非企业单位申请获得了免税资格。

3. 申请免税资格后就不用缴税了吗?

答:“免税”是指符合条件的收入可以免征企业所得税。根据财税〔2009〕122号文免税收入范围包括:捐赠收入;会费收入;除了不征税收入以外的其他政府补助收入,但不包括因政府购买服务取得的收入;不征税收入和免税收入孳生的银行存款利息收入;财政部、国家税务总局规定的其他收入。

如果扣除上述收入后,还有“利润”,那么仍需缴纳企业所得税。

4. 申请免税资格需要什么条件吗?

答:根据财税〔2014〕13号,除了依法登记为社会团体、基金会、民办非企业单位等以外,申请免税资格的非营利组织还需要同时满足八大条件:

从事公益性或者非营利性活动;

取得的收入除用于与该组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业;

财产及其孳息不用于分配,但不包括合理的工资薪金支出;

按照登记核定或者章程规定,该组织注销后的剩余财产用于公益性或者非营利性目的,或者由登记管理机关转赠给与该组织性质、宗旨相同的组织,并向社会公告;

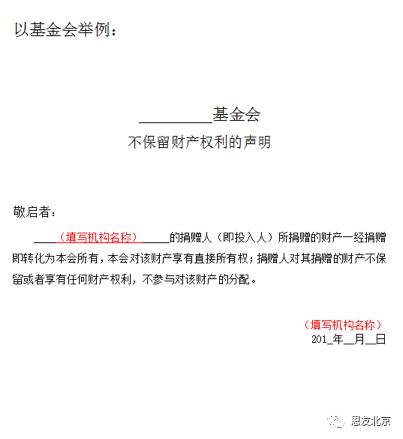

投入人对投入该组织的财产不保留或者享有任何财产权利,本款所称投入人是指除各级人民政府及其部门外的法人、自然人和其他组织;

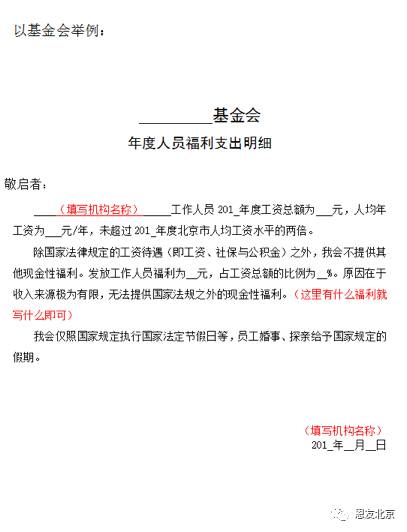

工作人员工资福利开支控制在规定的比例内,不变相分配该组织的财产,其中:工作人员平均工资薪金水平不得超过上年度税务登记所在地人均工资水平的两倍,工作人员福利按照国家有关规定执行;

除当年新设立或登记的事业单位、社会团体、基金会及民办非企业单位外,事业单位、社会团体、基金会及民办非企业单位申请前年度的检查结论为“合格”;

对取得的应纳税收入及其有关的成本、费用、损失应与免税收入及其有关的成本、费用、损失分别核算。

这些条件看起来很复杂,但大家不用担心,这些条件都是通过提交免税资格申报资料予以证明的,本文末附上了全套申请资料和填报范本,供大家参考。

5. 免税资格和税前扣除资格是一回事吗?

答:这两个资格完全不是一回事。免税资格是指非营利组织获得该资格后,符合条件的收入可以免征企业所得税;税前扣除资格是指非营利组织获得该资格后,向其捐赠的捐赠方(不论企业还是个人)可以将捐赠在企业所得税或个人所得税税前进行抵扣。前者是对非营利组织自身税收的优惠,后者是对捐赠方税收的优惠。

6. 已经是慈善组织了还需要申请免税资格吗?

答:需要。

7. 到哪里申请免税资格?

答:到贵机构企业所得税主管的国、地税税务机关进行申请。

8. 什么时候去申请免税资格?

答:大部分城市对此没有明确的规定。具体时间建议向主管税务部门询问了解。有些地方税务局网站会发布认定工作通知,大家也要积极关注

北京地区基本在每年的7-10月左右(年检结果下来以后)就可以准备资料去申请了。

9. 申请免税资格需要提交什么资料?

答:各地区申报免税资格要求提交的资料大同小异,但也略有差异。我们以北京市海淀区地税的要求为例(本文末附了全套申请资料和填报范本,此处仅作简单罗列):

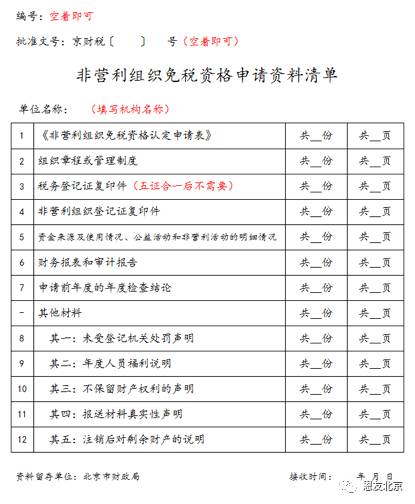

1)非营利组织免税资格申请资料清单

2)非营利组织免税资格认定申请表

3)组织章程

4)税务登记证复印件(五证合一后不需要)

5)非营利组织登记证复印件

6)申请免税资格前年度的资金来源及使用情况、公益活动和非营利活动的明细情况

7)具有资质的中介机构鉴证的申请免税资格前年度的财务报表和审计报告

8)申请免税资格前年度的年度检查结论

9)财政、税务部门要求提供的其他材料

- 未受登记机关处罚说明

- 年度人员福利说明

- 投入人对投入财产不保留财产权说明

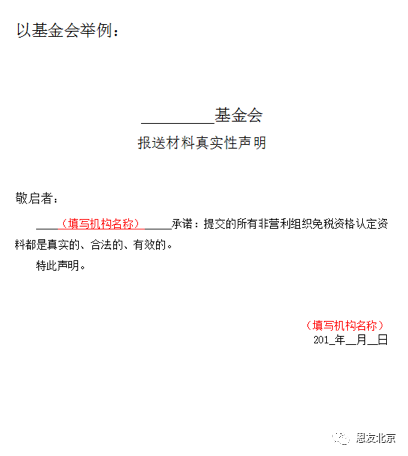

- 报送材料真实性声明

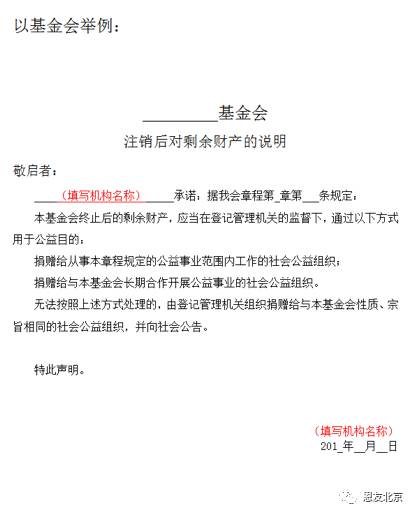

- 注销后对剩余财产的说明

以上报送的资料和证件复印件均需加盖本单位公章

10. 到哪里获取这些申报资料?

答:可到主管税务所领取。有些地方税务局网站上也可直接下载(通常在下载专区内)。我们搜罗到了以下一些城市申请资料的下载地址,供大家参考。

北京市:http://www.bjcz.gov.cn/zwxx/tztg/t20140404_464776.htm

杭州市:http://www.hzft.gov.cn/art/2010/4/9/art_194_32567.html

上海市:https://www.czj.sh.gov.cn/zys_8908/zcfg_8983/zcfb_8985/sszc_8998/qysds/201509/t20150916_163490.shtml

西安市:http://www.xads.gov.cn/portal/site/site/portal/xads/xzzq.portal?categoryId=4D4668103AB6F4715F4D090666332AE8

成都市:http://cd.sc-l-tax.gov.cn/cdzwgk/cdzfxxgk/cdxxgkml/cdsszcfg/201407/t20140715_23154.html

广州市:http://www.gd-n-tax.gov.cn/pub/gzsgsww/nsfw/xzzq/bdxz/sql/

珠海市:http://zwgk.zhuhai.gov.cn/ZH10/201612/t20161201_15261288.html

汕头市:http://czj.shantou.gov.cn/index.php/service/detail/830

苏州:http://www.szcz.gov.cn/szczj/InfoDetail/?InfoID=02cbc656-0f4f-4174-8bf4-e4fe2850f56e&CategoryNum=045

11. 我机构去年才成立,没有资料中要求的“申请免税资格前年度”的财务资料和年检结论,怎么办?

答:这种情况提供申请免税资格当年的资料。

12. 我机构今年才成立,可以申请免税资格吗?

答:成立当年无法申请免税资格。需待第二年年检结论下来后再去申请。

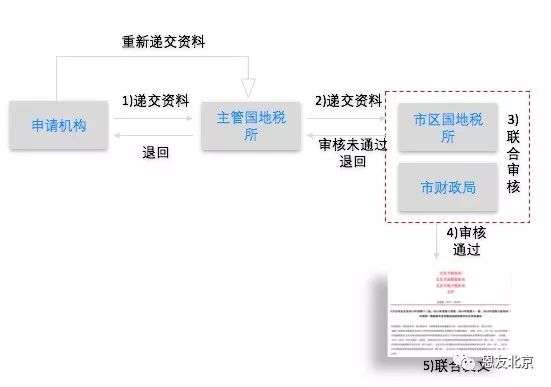

13. 申请免税资格需要走哪些流程?

答:审核流程如下图。如递交资料不符合要求,可能被多次退回

14. 主管税务部门不清楚申请免税资格这回事,我该怎么办?

答:建议持免税资格法规文件直接找主管税务所所长。

申请中

15. 提交申请后多久能获得免税资格?

答:一般为3-6个月左右。但各税务部门对此事的重视程度不同,具体审批时间有较大差异。如果提交申请后半年仍然没有消息,建议主动与税务部门联系询问、敦促。

16. 我机构提交资料后就渺无音讯了,怎么知道我们是否获得了免税资格?

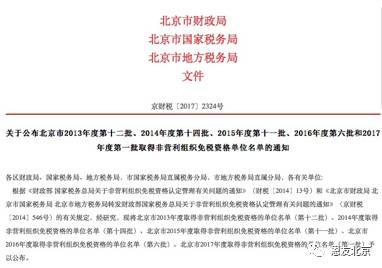

答:免税资格通过财政、税务联合发文的方式公布名单。申请机构应定期关注和登录当地财政局和税务局网站查询。大部分城市的财政和税务部门不会为获得免税资格的组织提供纸质文件,申请机构凭借官方文件号在年度企业所得税汇算时备案即可。

获批后

17. 我机构已经获得了免税资格,我们需要做什么吗?

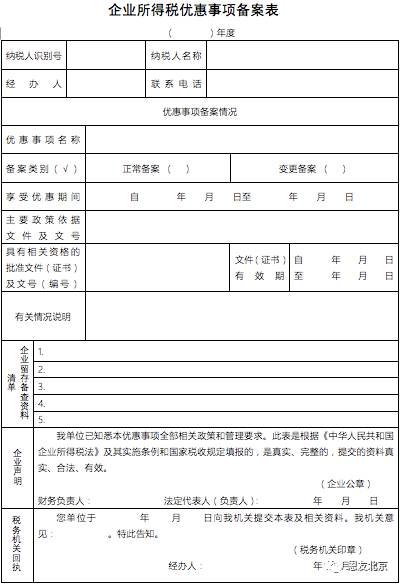

答:根据国家税务总局公告2015年第76号,免税资格采取备案管理方式。即获得免税资格后,只需在年度汇算清缴纳税申报时备案即可享受税收优惠,不需要得到税务机关的再次审批。备案方式为现场提交和网上填报备案资料,包括:1.企业所得税优惠事项备案表;2.非营利组织资格认定文件或其他相关证明(即财税部门联合公布的贵机构获得免税资格的文件号)。

18. 获得免税资格后有哪些注意事项?

答:获得免税资格后需要注意:

1)与免税资格申请、备案有关的资料应保存至享受优惠后10年,以备税务机关检查。

2)工作人员平均工资薪金水平不得超过上年度税务登记所在地人均工资水平的两倍。

3)对取得的应纳税收入及其有关的成本、费用、损失应与免税收入及其有关的成本、费用、损失分别核算。

19. 免税收入对应的成本费用可以在所得税前列支吗?

答:可以。《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第六条明确了免税收入对应的费用如何扣除:“企业取得的各项免税收入所对应的各项成本费用,除另有规定者外,可以在计算企业应纳税所得额时扣除”。

20. 获得了免税资格是不是就可以不受所得税法中规定的职工福利费等比例的限制了?

答:获得免税资格的非营利组织,更应该严格执行各项税收法律法规的规定,如有不符,不但免税资格会被取消,还会被追偿享受免税资格期间所减免的企业所得税。

21. 获得免税资格后,季度预缴时可以享受该资格吗?

答:可以

22. 免税资格每年都需要申请吗?

答:不需要每年申请,免税资格的有效期为五年。到期后需要复审才能再次获得该资格。

23. 获得免税资格后如何申请退税?

答:缴纳了所得税后才获得免税资格的,可以申请退回已缴纳的企业所得税。手续如下:

首先,对纳税年度申报的《中华人民共和国企业所得税纳税申报表(A 类)》进行调整。将可以享受免税的收入金额调整到A107010《免税、减计收入及加计扣除优惠明细表》中,重新计算那纳税所得额。将修改后的申报表递交给主管税务所,等待主管税务所的审核。审核通过后,申请机构需填写退税申请表,并根据主管税务所的要求提供其他资料(比如有些税务所要求提供详细的收入来源和公益活动支出明细,有些要求提供当年账簿等)。最后就是静静等待退款到账啦。

24. 汇算清缴时如何填报免税收入?

答:填报年度申报表时,直接将免税收入填列在A107010《免税、减计收入及加计扣除优惠明细表》第4行:(三)符合条件的非营利组织的收入,会自动链接到申报表主表A100000《中华人民共和国企业所得税年度纳税申报表(A类)》中第17行,作为应纳税所得额的减项。

25. 免税资格到期了怎么办?

答:有效期满前三个月应向主管税务机关提交《非营利组织免税资格有效期满复审申请》,并在免税资格有效期满的次年,备齐相关资料后及时报送至主管税务机关,办理复审(复审申请实质上与新申请流程、所需资料等是一样的)。复审期间,非营利组织若取得符合财税〔2009〕122号文规定的收入,可暂享受免税收入政策。若非营利组织未通过免税资格复审,应按照规定补缴相应的税款。

免税资格申报资料和填报范本

最后,附上大家最关心的全套申报资料和填报范本(以北京市海淀区地税为例)

注意:以下报送的资料和证件复印件均需加盖本单位公章

【00】非营利组织免税资格申请资料清单

备注:表中所列的资料可根据各家机构自己递交材料时所报送的资料名称进行修改。

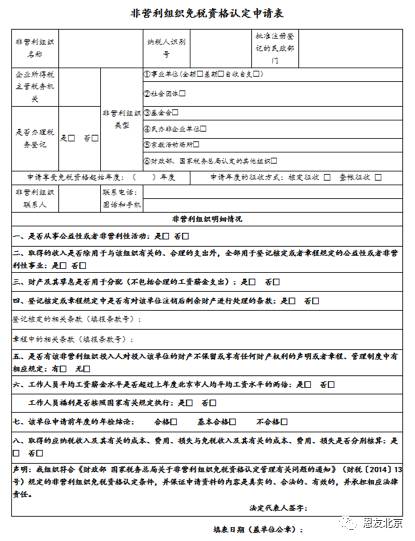

【01】非营利组织免税资格认定申请表

备注:“申请享受免税资格起始年度”即申请免税资格年度(比如2018年8月申请2017年的免税资格,这里应填写2017年)。

【02】组织章程

备注:

1. 所提交的章程应与经登记管理部门核准的相一致,章程首页必须盖有章程核准章。

2. 章程中应有如下描述:

a) 从事公益性或者非营利性活动

b) 取得的收入除用于与组织有关的、合理的支出外,全部用于登记核定或者章程规定的公益性或者非营利性事业。

c) 财产及其孳息不得用于分配(不包括合理的工资薪金支出)。

d) 对注销后剩余财产进行处理的条款。

e) 该非营利组织投入人对投入该单位的财产不保留或享有任何财产权利的声明。

【03】税务登记证复印件

已办理五证合一则不需要

【04】登记证复印件

即《社团法人登记证》、《基金会法人登记证书》、《民办非企业单位登记证书》、《事业单位法人证书》和《宗教活动场所登记证》等。

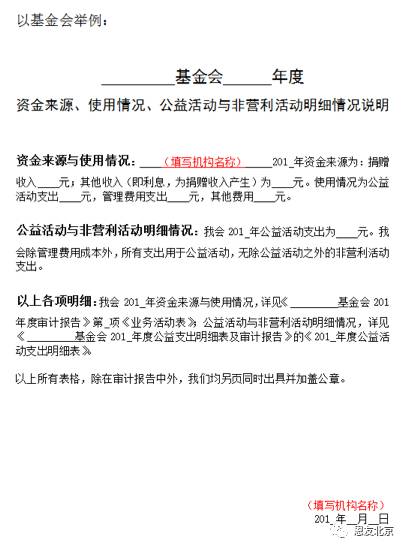

【05】申请免税资格前年度的资金来源及使用情况、公益活动和非营利活动的明细情况

备注:这份资料是由申请机构自行撰写的情况说明,这里只是提供一个样板,可根据实际情况进行修改,能说明情况即可。年度为申请免税资格年度的前一年(比如2018年8月申请2017年的免税资格,那么就提交2016年的情况说明)。

【06】具有资质的中介机构鉴证的申请免税资格前年度的财务报表和审计报告

备注:审计报告的作用是通过具有资质的专业鉴证机构(就是会计师事务所)对申请机构是否符合免税资格的条件进行独立鉴证。因此,审计报告应对问题“4.申请免税资格需要什么条件”中的若干条件进行回应。建议寻找有这方面经验的事务所,会免去不少麻烦。

【07】申请免税资格前年度的年度检查结论

备注:年度检查结论并不是登记证副本背面所盖的年检合格的章,而是年度检查报告中专门有一张年度检查结论为合格的批复。

【08】其他材料

备注:其他资料根据各地财政、税务部门的要求而定。从各地的情况来看,基本上包含以下几项(主要为说明类资料,由申请机构根据实际情况自行撰写,这里只是提供一个样板,仅供参考):

【08-1】未受登记机关处罚说明

【08-2】年度人员福利说明

【08-3】投入人对投入财产不保留财产权说明

【08-4】报送材料真实性声明

【08-5】注销后对剩余财产的说明